毛利率95%是什么主张?迪士尼彩乐园可信吗

在消耗行业,哪怕寰宇性的龙头皆够不上这个水平。以2023年数据为例,伊利股份的毛利率为32%,东鹏饮料的毛利率为43%,贵州茅台的毛利率为92%。

芯片行业相同如斯,即便AI芯片龙头寒武纪,其毛利率也未卓绝70%。

纵不雅全行业公司,毛利率卓绝95%的企业大多集中在医药行业。2023年,一共11家公司毛利率卓绝95%,其中8家为医药公司。

西藏药业就是其中之一,况兼放弃2024年前三季度,其毛利率依然保持在约95%的水平,这一数字以致卓绝了改进药龙头恒瑞医药和中药龙头片仔癀,同期二者的毛利率区分为86%、45%。

那么,西藏药业为何有着这样高的毛利率呢?

领先,公司主营中枢家具领有独家订价权。

就照片仔癀可以自主订价以致加价,西藏药业也有一款主营家具为寰宇独家,因此掌捏着一定的订价权。

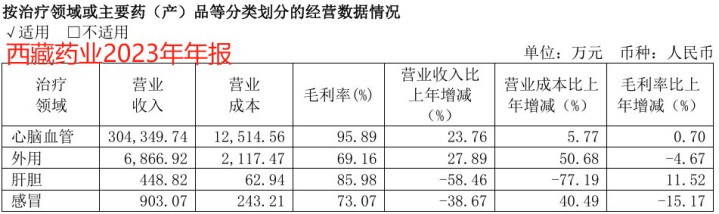

2023年,西藏药业共计落幕营业收入31.34亿元,其中有90%来自“新活素”的销售,即一款调养急性心衰的心脑血管药物。

西藏药业的新活素于2005年上市,填补了国内的市集空缺,2017年便插足了医保目次。

自然当今药品插足医保目次多量会降价,不外一直到2023年底,西藏药业的新活素依然保持着424.98元/0.5mg/支的价钱,续约降幅仅有4.5%。

其次,家具资本上风使西藏药业保持了更高的毛利率。

人人皆知,片仔癀虽有独家订价权,但它的原材料资本很高,需要自然麝香、牛黄等名贵中药材。

而新活素的分娩原材料很基础,主要为氨基酸,因此分娩关键不在于原材料而在于手艺。

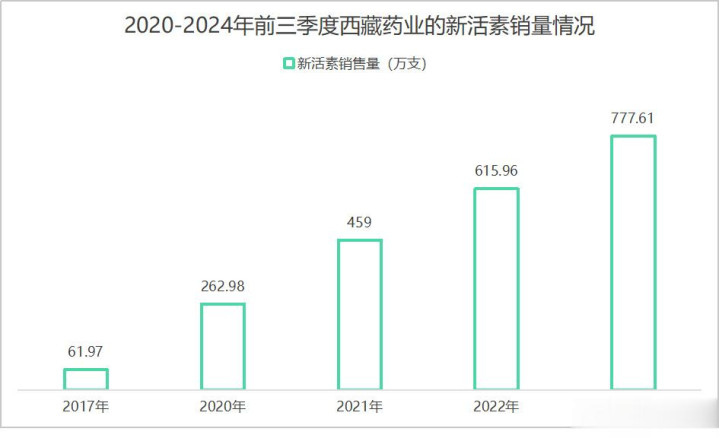

同期,销量越高,由限制上风形成的资本上风越杰出。2017-2023年,新活素的销量由61.97万支增长至777.61万支,就是启动公司资本率下跌的关键原因。

那么,西藏药业的成长性若何呢?

高毛利率虽能体现公司的家具和资本上风,但成长性关于一家企业也尤其热切。

咱们主要分两个阶段进行分析,一个是2023年之前,一个是2023年之后(即2024年以来,同期涵盖未来臆测)。

第一,2023年之前,公司的功绩跟着家具放量增长,体现家具“刚需性”。

插足医保目次后,西藏药业的功绩增长可以用“顺风顺水”来形态。2020-2023年营还原合增速达到25.68%,净利润复合增速达到26.58%。

从每年的功绩增速来看,营收增长基本相比巩固,守护在两位数增长,和新活素家具销量增长相吻合。

净利润增长略有转念,主如果受其他家具有关的无形金钱减值影响,即西藏药业于2016年收购来一项金钱,波及的家具“依姆多”亦然一款心脑血管药物,主要用于冠心病的调养。

但当作一款原研入口药,这款家具最近几年濒临的最大问题就是市集竞争,因此销售不足预期酿成了金钱减值亏蚀。

也恰是在这样的情况下,新活素的热切性越来越杰出。

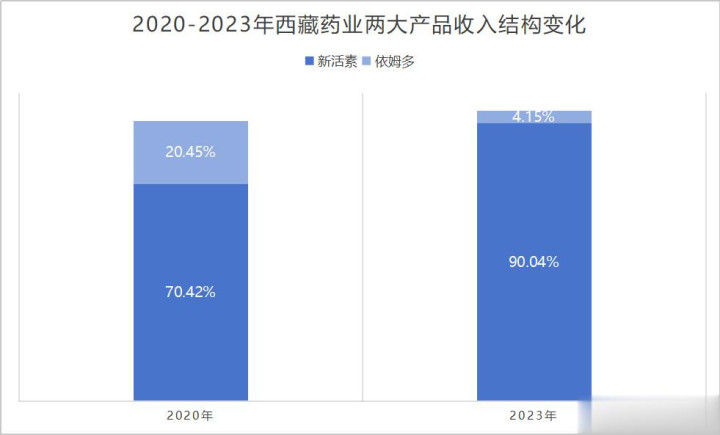

2020-2023年,公司的两人人具,迪士尼彩乐园3黑吗新活素的销售收入占比由70.42%增长至90.04%,依姆多的销售收入占比则由20.45%下跌至4.15%。

新活素之是以守护销量增长并带动公司功绩增长,归根结底,除了独家市集面位外,其在急性心衰范围展示出来的“刚需性”也相同热切。

凭据统计,我国每年约有300万名新发心衰患者,其中老年东说念主最容易出现急性心衰,而新活素就是急性心衰调养药物中作用最全面、反作用最小的中枢药物,相等是对伴有老年病高血压的患者调养有用,从而被誉为心衰患者的但愿。

况兼新活素自己就是模拟的是东说念主脑分泌的“东说念主脑利钠肽”,为现时急性心衰调养药物中唯独一款生物药。

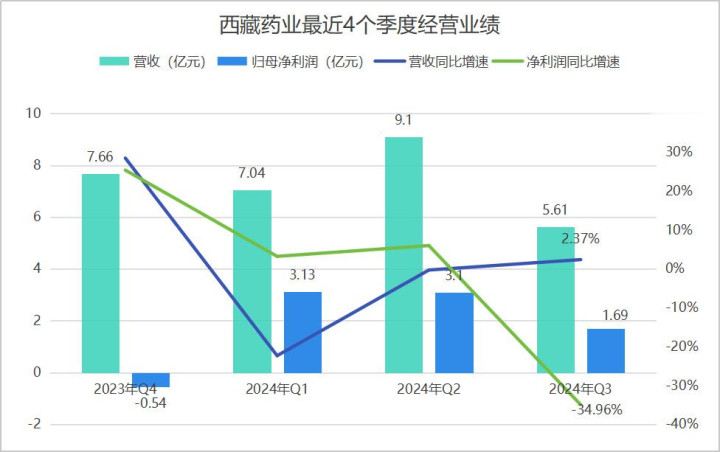

第二,2024年以来,新活素和依姆多两人人具销量双双下滑,公司功绩承压。

而在众多取暖设备中,地暖以其舒适性和美观受到许多家庭的青睐。

尽管往时几年西藏药业守护了还可以的增长,但未必照旧发生了。

在依姆多转分娩的关键时分,新活素的销量也下滑了。

2024年上半年,新活素落幕销量418万支,同比下滑9.13%,重叠其家具价钱4.5%的降幅,从而对公司功绩酿成较大影响,一直到2024年第三季度也莫得显著好转。

难说念西藏药业还是失去成长性了吗?

其实否则。

1.从收入端来看,新活素家具销量仍有望擢升,依姆多也正在积极参与地点集采

短期来说,2023年上半年由于巨匠卫生事件影响,新活素家具销量增长较快,从而对2024年上半年的家具销量酿成一定压力。

但长期来说,跟着我国东说念主口老龄化的加重,心衰患者数目臆测还有继续增长趋势,便有望带动新活素的销量增长。

早在2021年西藏药业就进行了产能的扩建,使新活素年产能达到1500万支/年,本年有望连续投产,这就是接近一倍的增量空间。

此外,不谈判屡次入院的情况,按每名患者6支使用量来说,一年300万患者就需要1800万支,新活素的市集天花板也相比高。

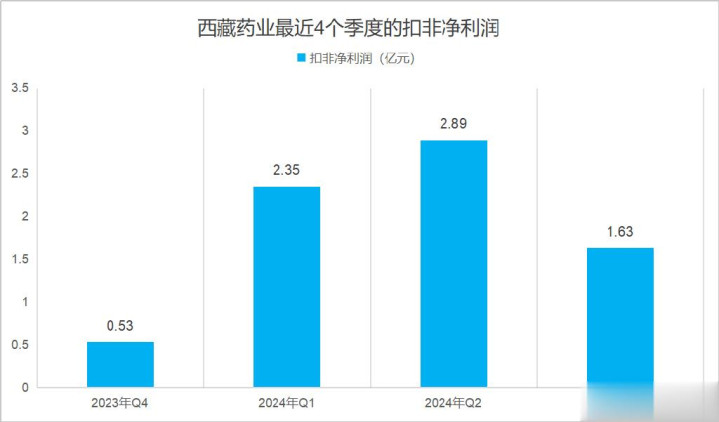

2.从利润端来看,和政府支持有关的收益影响了利润的波动,但扣非净利润依然是增长的

2024年第三季度,西藏药业落幕净利润1.69亿元,扣非净利润1.63亿元。尽管净利润同比有所下跌,但扣非净利润本色增长了7.7%,默契公司的中枢业务盈利智商保持巩固,主如果2023年同期的政府支持对净利润酿成波动。

而且放弃面前,公司的金钱减值风险还是有了很大销毁(依姆多有关),未来,跟着家具销量的增长,利润增长便有望回复。

自然,还要详确的一个风险点是,兰鼎生物的一款竞品新活素(重组东说念主脑利钠肽)面前正在肯求上市,后期其对公司的影响还要继续追踪。

终末作念个追思。西藏药业以95%的毛利率呈现给咱们杰出的家具上风,而其不仅在家具盈利智商上优于片仔癀,在心脑血管范围的成长性也较为亮眼,未来仍有望保持增长。

以上分析不组成具体交易提议,股市有风险,投资需严慎。

热心飞鲸投研(id:Feijingtouyan)迪士尼彩乐园可信吗,立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资敷陈!